Un año de récords históricos

El mercado de factoring en Perú cerró el 2025 con cifras sin precedentes. Según los últimos reportes oficiales de PRODUCE y las estadísticas de anotación en cuenta de CAVALI, el volumen negociado se situó en torno a los S/ 52,000 – S/ 55,000 millones, consolidando un crecimiento interanual superior al 20% y superando los 2 millones de facturas negociadas.

Lejos de ser un instrumento coyuntural, el factoring se ha consolidado como la principal fuente de financiamiento de capital de trabajo para miles de empresas peruanas, especialmente MYPES. El modelo permite convertir ventas a crédito en liquidez inmediata sin recurrir a endeudamiento bancario, lo que ha sido clave en un contexto de tasas de interés elevadas y restricciones crediticias tradicionales.

Este whitepaper analiza la estructura, evolución y proyecciones del mercado de factoring en Perú al inicio de 2026, integrando las cifras más recientes de PRODUCE y CAVALI.

El perfil del mercado: ¿quiénes mueven las facturas en Perú?

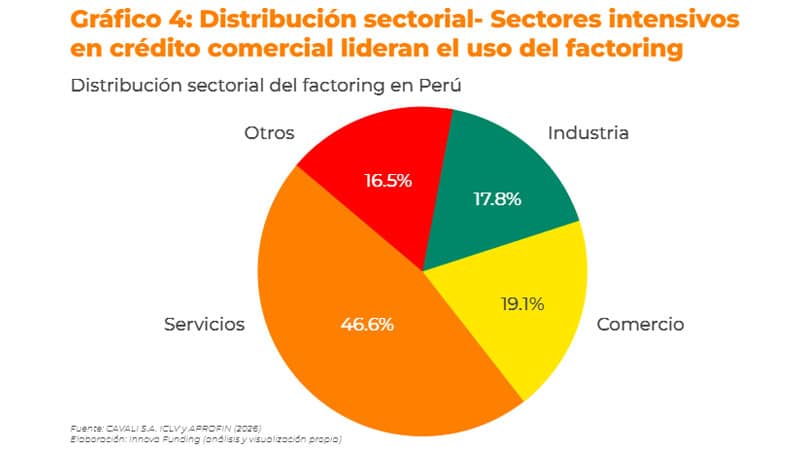

El mercado peruano de factoring muestra una composición diversificada, pero con clara concentración en tres sectores clave que explican más del 80% del volumen negociado.

Sectores líderes por monto negociado (2025)

- Servicios: 32.3% del mercado (más de S/ 16,000 millones)

- Industria: 26.2%

- Comercio: 26.0%

Estos tres sectores conforman el núcleo de la actividad económica nacional y concentran el grueso de operaciones B2B con plazos de pago diferidos.

Por otro lado, sectores como minería, agroexportación y construcción registraron los mayores ritmos de crecimiento interanual, con incrementos superiores al 20%, impulsados por el dinamismo de las exportaciones y el crecimiento de cadenas productivas.

La democratización del crédito en Perú

Uno de los principales aportes del factoring al sistema financiero peruano es su capacidad de inclusión.

- Más de 30,000 empresas utilizaron factoring en 2025

- 84.9% de ellas fueron micro y pequeñas empresas (MYPE)

Esto convierte al factoring en el principal instrumento de acceso a liquidez para la base empresarial del país.

Sin embargo, al analizar el monto total negociado, se observa que:

- Las grandes empresas concentran alrededor del 72% del volumen

- Las MYPES participan con cerca del 24% del monto total

Esto refleja el rol dual del factoring:

- inclusión financiera para proveedores pequeños

- optimización de capital de trabajo para grandes corporaciones

Conoce más en nuestro artículo «Factoring en Perú«

Radiografía regional: el factoring se descentraliza

Si bien Lima sigue siendo el principal hub financiero del país, los datos más recientes de PRODUCE muestran un proceso sostenido de descentralización.

Participación regional en factoring (2025)

- Lima y Callao: ~80% del mercado

- Callao: 4.5%

- Arequipa: 4.2%

- La Libertad: 3.2%

Estas regiones concentran actividades industriales, portuarias y agroexportadoras que requieren financiamiento constante de capital de trabajo.

El crecimiento del factoring regional responde a tres factores estructurales:

- Expansión de cadenas de suministro exportadoras

- Mayor penetración de plataformas fintech

- Digitalización de la factura electrónica y su registro en CAVALI

Indicadores financieros del factoring en Perú

El análisis de costos, montos y comportamiento operativo permite entender por qué el factoring se ha convertido en una solución competitiva frente al crédito tradicional.

Costos y tasas

- Tasa promedio MYPE: 37.2% anual

- tendencia a la baja por mayor competencia

Aunque superior a los créditos corporativos, la tasa refleja el menor riesgo sistémico del factoring (respaldado por facturas a grandes pagadores).

Ticket promedio y volumen operativo

- Monto promedio por factura: S/ 26,000

- Facturas anotadas en cuenta en CAVALI: más de 1.69 millones

- Total de documentos negociados 2025: más de 2.07 millones

Esto evidencia una operación masiva, digital y estandarizada, con alta liquidez y velocidad de rotación.

Rol de CAVALI en la infraestructura del factoring

El sistema de anotación en cuenta administrado por CAVALI ha sido clave para:

- dar seguridad jurídica a la factura negociable

- permitir transferencias electrónicas de propiedad

- habilitar financiamiento masivo y escalable

Hoy, prácticamente la totalidad del factoring formal en Perú opera bajo este esquema digital.

Factoring y economía: impacto macroeconómico

El crecimiento del factoring no solo es relevante a nivel empresarial, sino también macroeconómico.

Al cierre de 2025:

- el factoring representó aproximadamente 4.4% del PBI nacional

- equivalió a cerca del 24% del crédito empresarial total

Esto posiciona al factoring como uno de los pilares del financiamiento productivo en Perú.

Tendencias 2026: el futuro es el factoring digital

Los primeros indicadores de enero 2026 y las proyecciones del sector apuntan a una continuidad del crecimiento, con un enfoque claro en digitalización e interoperabilidad.

Principales tendencias

1. Interoperabilidad total

La integración entre:

- plataformas fintech como Innova Funding

- sistemas de facturación electrónica de SUNAT

- registro de CAVALI

ha reducido los tiempos de desembolso de días a horas.

2. Mayor competencia fintech

El ingreso de nuevas empresas de factoring digital está:

- reduciendo tasas

- aumentando liquidez

- mejorando la experiencia del usuario

3. Expansión regional

El crecimiento en regiones fuera de Lima continuará impulsado por:

- agroexportaciones

- minería

- logística y transporte

4. Confirming y cadenas de suministro

Cada vez más grandes empresas (Grandes Pagadores) utilizan confirming para:

- fortalecer su cadena de proveedores

- evitar quiebres de liquidez

- mejorar relaciones comerciales

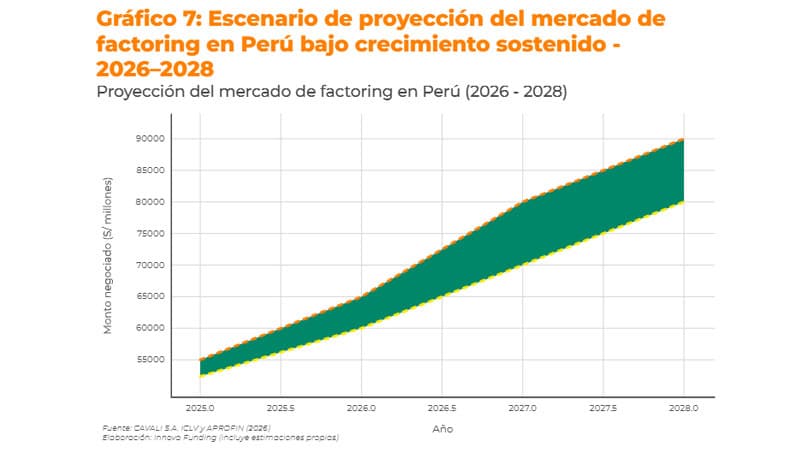

Perspectivas de crecimiento 2026–2028

Si se mantiene la tasa de crecimiento anual compuesta superior al 20% observada en los últimos años, el mercado de factoring en Perú podría alcanzar entre S/ 60,000 y S/ 65,000 millones en 2026, superando además las 2.3 millones de facturas negociadas.

El factoring se perfila como el mecanismo dominante de financiamiento de corto plazo en el país.

Descubre cómo elegir un «Buen Servicio de Factoring en Perú«

Conclusión: el factoring como infraestructura financiera del Perú moderno

El análisis de los datos más recientes de PRODUCE y CAVALI confirma una realidad clara:

El factoring ha dejado de ser un producto financiero para convertirse en infraestructura crítica del sistema económico peruano.

- Permite a las MYPES acceder a liquidez inmediata

- fortalece las cadenas de suministro

- reduce el riesgo sistémico de crédito

- dinamiza el crecimiento económico

Para las empresas proveedoras, el mensaje es claro: el factoring ya no es una alternativa, es una herramienta estratégica de crecimiento.

Para los grandes pagadores: es el mecanismo más eficiente para proteger su ecosistema de proveedores.

Y para el ecosistema fintech: es una oportunidad histórica de transformación financiera.

Fuentes consultadas

- PRODUCE – Reporte de Facturas Negociables (diciembre 2025 / enero 2026)

- CAVALI – Estadísticas de anotación en cuenta 2025

- APROFIN – Indicadores de inclusión financiera

- Análisis interno – Innova Funding

Sobre Innova Funding

Innova Funding es una plataforma especializada en factoring digital que conecta empresas proveedoras con inversionistas institucionales, facilitando liquidez inmediata y fortaleciendo la cadena de pagos en Perú.

Gracias. Me inscribo para descargarlo.

Buenos datos. Gracias.

Falta la descentralización y que Produce difunda. Gracias por dar informacióm

Por loq ue leo entonces crecerá. Sin embargo los pagadores no son muy amigables,