En el día a día de una empresa, no todos los clientes pagan a tiempo. Para anticipar esos riesgos, la provisión por cobranza dudosa se convierte en una herramienta contable clave. En esta guía te explicamos cómo aplicarla correctamente según el Plan Contable General Empresarial, la NIIF 9 y la normativa de la SUNAT, además de cómo transformar esas cuentas impagadas en liquidez con soluciones como la titulización.

¿Qué es la provisión por cobranza dudosa?

La provisión por cobranza dudosa (o provisión para cuentas incobrables) es una estimación que realizan las empresas para reconocer posibles pérdidas por clientes que no pagarán sus deudas.

En otras palabras, permite ajustar las cuentas por cobrar a su valor real esperado y evitar mostrar activos inflados en los estados financieros.

Esta práctica no solo mejora la transparencia contable, sino que también previene sorpresas financieras, ya que reconoce con anticipación los riesgos de impago.

Base legal y normativa vigente en el Perú

La provisión está regulada por varios marcos normativos:

- NIIF 9 – Instrumentos Financieros: exige reconocer las pérdidas crediticias esperadas.

- Plan Contable General Empresarial (PCGE 2020):

- Cuenta 68: Valuación y deterioro de activos y provisiones

- Subcuenta 684: Estimación de cuentas de cobranza dudosa

- Cuenta 19: Estimación de cuentas de cobranza dudosa

- Subcuenta 191: Cuentas por cobrar comerciales – Terceros

- Cuenta 68: Valuación y deterioro de activos y provisiones

- Reglamento de la Ley del Impuesto a la Renta (artículo 21°): establece los criterios para que esta provisión sea deducible tributariamente ante la SUNAT.

Descubre como recuperar tus impagos con Titulización de facturas impagadas.

Cuándo debes registrar una provisión

Se recomienda constituir una provisión cuando:

- La cuenta por cobrar tiene más de 12 meses de vencida.

- El cliente presenta indicios de insolvencia o quiebra.

- Has realizado gestiones de cobro sin éxito (cartas, llamadas, etc.).

- Existe incertidumbre razonable sobre la recuperación del monto.

💡 Importante: aunque una empresa puede registrar provisiones por criterio financiero, solo serán deducibles tributariamente si cumplen los requisitos que exige la SUNAT.

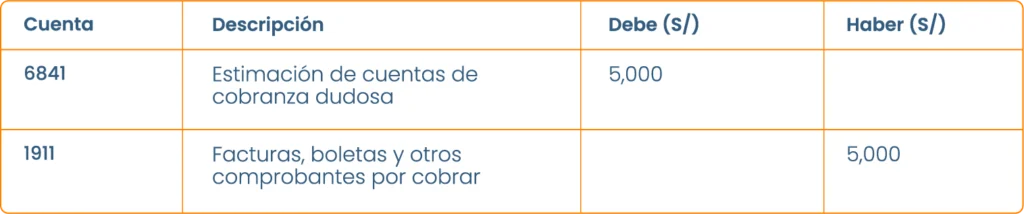

Asiento contable de provisión por cobranza dudosa

Ejemplo práctico:

Una empresa estima que S/ 5,000 de sus cuentas por cobrar no serán cobradas.

🔸 Resultado: se reconoce el gasto (que reduce la utilidad)

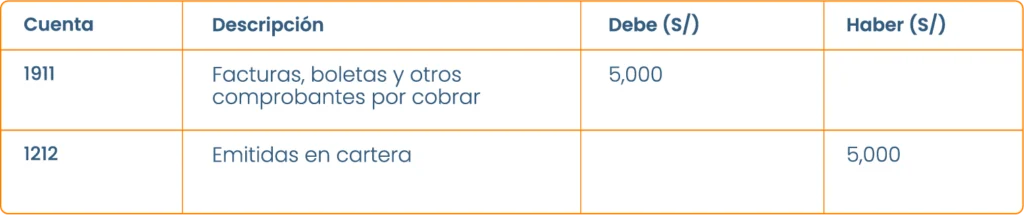

Asiento de castigo (cuando la deuda se confirma incobrable)

Cuando finalmente se determina que el cliente no pagará, se elimina la cuenta del activo:

✅ Importante: este castigo no genera nuevo gasto porque ya fue reconocido previamente en la provisión.

Ejemplo de presentación en los estados financieros

- Balance general:

- Cuentas por cobrar comerciales – terceros: S/ 100,000

- (-) Estimación de cobranza dudosa: S/ 5,000

- Total Cuentas por cobrar comerciales terceros neto: S/ 95,000

- Cuentas por cobrar comerciales – terceros: S/ 100,000

- Estado de resultados:

- Gasto por provisión de cobranza dudosa: S/ 5,000

- Gasto por provisión de cobranza dudosa: S/ 5,000

Descubre los Beneficios de la Titulización de Facturas para las Mypes.

Requisitos para deducción tributaria ante SUNAT

Para que la provisión sea aceptada como gasto deducible en el Impuesto a la Renta, deben cumplirse estas condiciones:

- La deuda debe estar contabilizada y corresponder a operaciones reales.

- Debe tener más de 12 meses de vencida.

- Que la provisión al cierre del ejercicio figure en el Libro de Inventarios y Balances en forma discriminada.

- Se debe mantener un detalle analítico de cada deudor.

- Se debe demostrar gestiones de cobro (cartas notariales, recordatorios, etc.).

De no cumplir estos requisitos, la provisión será válida contablemente, pero no reducirá la base imponible del impuesto a la renta.

Estrategia: Control contable a la recuperación del flujo de caja

La provisión es útil para reflejar la realidad de tus cuentas, pero no soluciona un problema clave: la falta de liquidez causada por clientes que no pagan.

Aquí es donde herramientas financieras modernas como la titulización de facturas impagadas ofrecen una alternativa estratégica.

👉 Innova Funding, por ejemplo, permite a las empresas convertir sus facturas pendientes de cobro en liquidez inmediata, a través de la titulización o venta de derechos de cobro.

Esto ayuda a recuperar capital de trabajo, reducir el riesgo de incobrabilidad y mantener la salud financiera sin depender de préstamos tradicionales.

En lugar de esperar que la cuenta se vuelva incobrable o tener que provisionarla cada año, puedes monetizar esas cuentas por cobrar y liberar recursos para seguir creciendo.

Conclusión

Registrar correctamente la provisión por cobranza dudosa es una obligación contable y una buena práctica de gestión financiera. Sin embargo, más allá de ajustar balances, las empresas deben tomar acción sobre sus cuentas impagadas: prevenir el riesgo, mejorar sus políticas de crédito y, cuando sea posible, transformar deuda en liquidez mediante soluciones como la titulización.

De esta forma, tu empresa mantiene finanzas sanas, cumple con la normativa y evita que las pérdidas por incobrables afecten su crecimiento.

¿Tienes facturas vencidas o clientes morosos? No esperes a provisionar las pérdidas.

Con Innova Funding puedes titularizar tus facturas impagadas. 📢💡 Conoce más en www.innova-funding.com

Preguntas Frecuentes

¿Qué es exactamente la provisión por cobranza dudosa?

Es un ajuste contable que refleja la pérdida estimada por clientes que probablemente no paguen sus deudas. Permite mostrar un balance más realista y anticipar los efectos de posibles incobrables.

¿Cuándo debo registrar una provisión por cobranza dudosa?

Cuando una cuenta por cobrar tiene más de 12 meses vencida, el cliente muestra problemas de solvencia o se han agotado las gestiones de cobro sin éxito.

¿La provisión por cobranza dudosa es deducible ante la SUNAT?

Sí, pero solo si cumple los requisitos del artículo 21 del Reglamento del Impuesto a la Renta: antigüedad mayor a 12 meses, documentación del cobro, registro contable en el mismo ejercicio y detalle de cada deudor.

¿Cuál es la diferencia entre provisión y castigo de cuentas incobrables?

- La provisión es una estimación preventiva del posible impago.

- El castigo se realiza cuando la deuda se confirma como incobrable y se elimina definitivamente del activo.

Ambos pasos son parte del proceso contable de gestión del riesgo crediticio.

¿Qué cuentas se usan para registrar la provisión?

Según el PCGE peruano, las principales cuentas son:

- 68: Valuación y deterioro de activos y provisiones

- 6841: Estimación de cuentas de cobranza dudosa

- 19: Estimación de cuentas de cobranza dudosa

- 1911: Facturas, boletas y otros comprobantes por cobrar

¿Cómo impacta la provisión en los estados financieros?

Reduce el valor de las cuentas por cobrar en el balance general y genera un gasto operativo en el estado de resultados. Esto muestra un panorama más prudente de la situación financiera.

¿Qué pasa si no se hace la provisión?

Si una empresa no registra la provisión, puede sobrevalorar sus activos y mostrar utilidades irreales.