Para muchas micro y pequeñas empresas, el mayor obstáculo para crecer no es la falta de ventas, sino la falta de liquidez. Vender a 30, 60 o incluso 90 días es una práctica común en el mercado, pero esperar tanto tiempo para cobrar puede poner en riesgo la operación diaria del negocio. En este contexto, el factoring para MYPES se ha convertido en una de las soluciones financieras más eficientes para mantener un flujo de caja saludable sin recurrir a préstamos tradicionales. En este artículo te explicamos qué es el factoring, cómo funciona, cuáles son sus beneficios y por qué es una herramienta clave para el crecimiento sostenible de las MYPES en el Perú.

¿Qué es el factoring para MYPES?

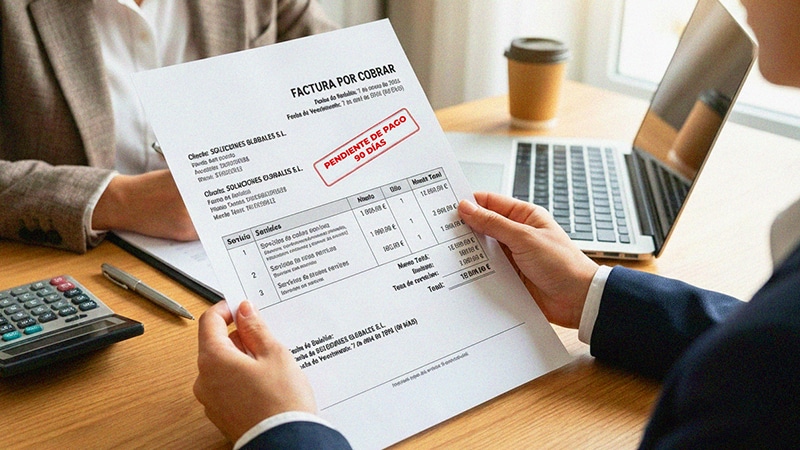

El factoring para MYPES es un mecanismo de financiamiento que permite a una empresa adelantar el cobro de sus facturas por cobrar mediante su cesión a una empresa especializada (factor), a cambio de un descuento. En lugar de esperar meses para recibir el pago de sus clientes, la MYPE obtiene liquidez inmediata, lo que le permite cubrir gastos operativos, pagar planilla, impuestos o invertir en crecimiento.

Infórmate más sobre el»Factoring en Perú» y obtén liquidez sin endeudarte.

¿Cómo funciona el factoring para MYPES?

El proceso es ágil y sencillo:

- La MYPE emite una factura por una venta a crédito.

- Presenta la factura a la empresa de factoring.

- La empresa de factoring evalúa al pagador (cliente que debe pagar la factura).

- Se adelanta un porcentaje del valor de la factura.

- Cuando el cliente paga, se liquida la operación.

Hoy, gracias a la tecnología, muchas de estas operaciones se realizan de forma 100% digital, reduciendo tiempos y costos.

¿Por qué el factoring es ideal para las MYPES?

1. Genera Liquidez

Permite transformar ventas a plazo en efectivo hoy.

2. No genera endeudamiento bancario

No es un préstamo: se basa en una venta ya realizada.

3. Acceso al financiamiento sin historial crediticio extenso

La evaluación se centra en el pagador, no solo en la MYPE.

4. Mejora el flujo de caja

Reduce el estrés financiero y permite operar con mayor previsibilidad.

5. Acompaña el crecimiento

Ideal para empresas en expansión que necesitan capital constante.

Factoring para MYPES en el Perú: un aliado para la formalización

En el Perú, muchas MYPES enfrentan barreras para acceder al crédito tradicional. El factoring para MYPES contribuye a:

- Democratizar el acceso al financiamiento

- Incentivar la formalidad

- Reducir la dependencia del crédito informal

- Mejorar la gestión financiera

Además, al trabajar con facturas negociables, se promueve una mayor transparencia y orden en las operaciones comerciales.

¿Qué tipo de facturas pueden usar las MYPES?

Generalmente, las MYPES pueden acceder a factoring si cuentan con:

- Facturas negociables electrónicas

- Clientes formales y reconocidos

- Documentación completa y trazable

Incluso existen soluciones que permiten titulizar facturas o estructurar portafolios, ampliando las posibilidades de financiamiento.

¿Cuándo conviene usar factoring?

El factoring para MYPES es especialmente útil cuando:

- Tienes ventas constantes, pero poco efectivo

- Tus clientes pagan a largo plazo

- Necesitas capital para pagar planilla o impuestos

- Quieres crecer sin endeudarte

- Buscas estabilidad en tu flujo de caja

Factoring digital: el nuevo estándar para las MYPES

Hoy, empresas fintech como Innova Funding han transformado el factoring tradicional mediante:

- Plataformas digitales

- Evaluación inteligente de riesgo

- Transparencia en cada operación

- Acceso a inversionistas

- Procesos rápidos y seguros

Descubre sobre el «Factoring digital» y gestiona la liquidez que necesitas con un click

Conclusión

El factoring para MYPES no es solo una solución financiera: es una herramienta estratégica de crecimiento. Permite a las pequeñas empresas enfocarse en vender, crecer y generar impacto, sin quedar atrapadas esperando el pago de sus clientes.

En un entorno competitivo, contar con liquidez oportuna puede marcar la diferencia entre estancarse o escalar. Y el factoring se ha consolidado como uno de los aliados más poderosos para lograrlo.

¡Claro que sí! Aquí tienes una sección de Preguntas Frecuentes (FAQ) para complementar el artículo sobre factoring para MYPES, pensada para resolver dudas comunes de emprendedores y optimizada para SEO.

Preguntas frecuentes

¿El factoring para MYPES es un préstamo?

No. El factoring para MYPES no es un crédito ni genera deuda bancaria. Es la venta de una factura por cobrar. La empresa recibe liquidez adelantada por una venta ya realizada, sin incrementar su endeudamiento financiero.

¿Qué requisitos necesita una MYPE para acceder al factoring?

Por lo general, una MYPE necesita:

- Emitir facturas negociables electrónicas

- Tener clientes formales (empresas privadas o entidades públicas)

- Contar con documentación válida y trazable

- No siempre se exige un historial crediticio extenso, ya que la evaluación se enfoca principalmente en el pagador de la factura.

¿Qué tipo de empresas pueden usar factoring?

El factoring está diseñado especialmente para:

- Micro, medianas y pequeñas empresas (MYPES)

- Empresas que venden a crédito

- Negocios en crecimiento que necesitan capital de trabajo

- Es muy común en sectores como servicios, comercio, logística, construcción, educación y salud.

¿Cuánto dinero puedo recibir con el factoring?

El monto adelantado depende del valor de la factura y del perfil del pagador. Generalmente, se puede recibir entre 70% y 95% del valor de la factura, descontando una comisión por el servicio.

¿El factoring afecta la relación con mis clientes?

Para nada. El factoring no afecta la relación con los clientes. El factoring es un aliado estratégico, no un obstáculo. Así mismo, es una herramienta que proyecta solidez y orden administrativo ante tus clientes.

¿Qué pasa si mi cliente no paga la factura?

Existen distintos tipos de factoring (con o sin recurso). Una de ellas, especializada en el Factoring sin recurso es Innova Funding, que ofrece:

- Evaluación previa del pagador

- Estructuración adecuada de la operación

- Opciones como la titulización de facturas para mitigar riesgos

Por eso es clave elegir un partner confiable.

¿El factoring para MYPES es legal en el Perú?

Sí. El factoring está regulado en el Perú y se basa en el uso de facturas negociables como títulos valores, lo que le otorga respaldo legal y seguridad jurídica a las operaciones. Además, todas las empresas dedicadas a ello deben estar inscritas en el Registro de Empresas de Factoring de la Superintendencia de Banca, Seguros y AFP (SBS).

¿Puedo usar factoring si tengo varias facturas por cobrar?

Sí. Muchas MYPES utilizan el factoring de manera recurrente, incluso estructurando portafolios de facturas para mantener liquidez constante y planificar mejor su crecimiento.

¿En qué se diferencia el factoring tradicional del factoring digital?

El factoring digital permite:

- Procesos 100% online

- Mayor rapidez en la evaluación y desembolso

- Transparencia en costos y seguimiento

- Más eficiencia y accesibilidad para las MYPES modernas.

¿Cuándo conviene más usar factoring para MYPES?

Conviene usar factoring cuando:

- Vendes a plazos largos

- Necesitas liquidez inmediata

- Quieres crecer sin endeudarte

- Buscas estabilidad financiera y previsibilidad en tu flujo de caja